新闻>>你的位置:九游会·(j9)官方网站 > 新闻 > 九玩游戏中心官网也会找二供到公司出产-九游会·(j9)官方网站

九玩游戏中心官网也会找二供到公司出产-九游会·(j9)官方网站

发布日期:2025-01-28 10:00 点击次数:190

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

炒股就看金麒麟分析师研报九玩游戏中心官网,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

动作典型的周期行业,半导体在阅历了两年的调解后,终于在2024年迎来反弹,呈现出复苏态势。尤其鄙人半年,跟着下贱花费电子步入传统旺季,加之AI波涛的带动,半导体行业增速显着加速。

进入2025年,AI的势头更为迅猛,“自主变嫌”再优势口,半导体行业的上行被觉得是更细看法趋势。AI将带来哪些细分领域的显着普及?哪些形状自主变嫌的环节性进一步突显?行业还有哪些不细目成分?21世纪经济报谈记者采访了多家产业链公司和多位分析东谈主士,试图勾画出半导体行业2025年的发展趋势。

握续复苏中

从机构发布的行业数据来看,2024年全球半导体商场迎来令东谈主瞩筹谋复苏态势。

来自Counterpoint的数据炫耀,2024年第三季度,全球半导体行业的收入同比增长17%,达到了1582亿好意思元,主要受到AI本领需乞降内存行业复苏的推动。瞻望翌日,该机构掂量,AI本领,包括就业器、个东谈主电脑和智妙手机,将连续是主要的收入驱动成分。

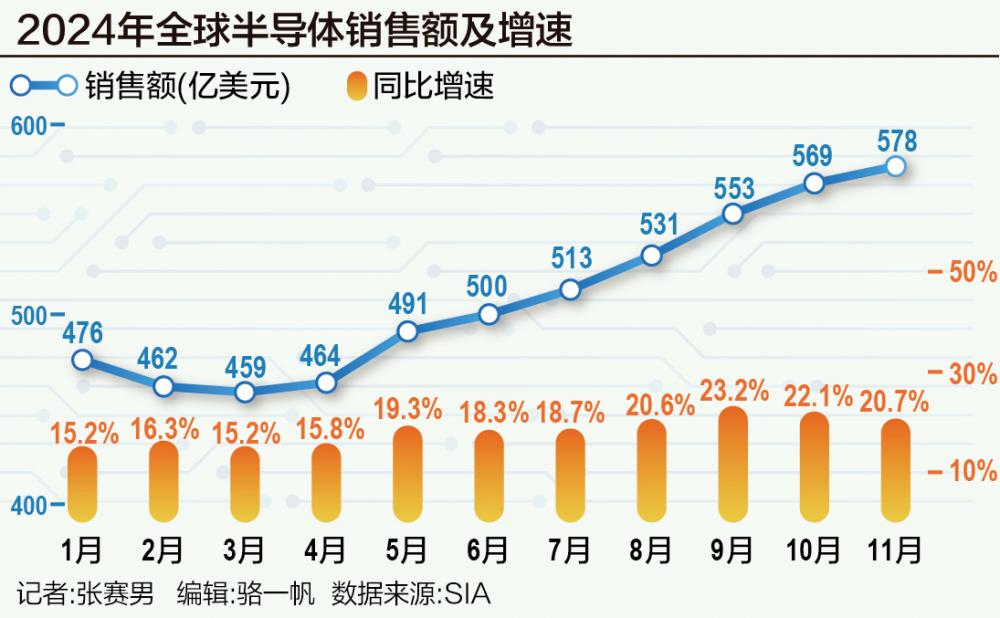

分阶段来看,下半年复苏态势尤为显着。好意思国半导体行业协会(SIA)发布数据炫耀,2024年第三季度,全球半导体商场季度销售额创2016年以来最大增幅,销售额达到1660亿好意思元,同比增长23.2%,环比增长10.7%。

行业的举座回暖,也体面前A股半导体公司的功绩上。从2024年前三季度净利润增长幅度来看,153家半导体上市公司中有80家完患难之交利润的正增长。其中,有31家公司的净利润增幅跨越100%,已矣翻倍增长,包括长川科技(维权)、汇顶科技、派瑞股份、中微半导、通富微电、全志科技、晶书册成等。

一家半导体硅片公司厚爱东谈主近日对21世纪经济报谈记者示意,2024年全球硅片出货量握续增长,第三季度同比增长6.8%,公司也受益于花费电子商场的改善以及AI、电动汽车等领域的发展带动筹备芯片、功率芯片需求的加多,硅片销售复苏迹象显着。

另一家半导体上游材料公司涌现,“从下旅客户稼动率来看,从2023年下半年驱动安谧复苏,带动2024年半导体材料需求复苏。”据其了解,2024年中国内地的主要晶圆厂稼动率均在90%以上。

这从两大晶圆代工场三季度的功绩变化也可看出。中芯国际2024年三季报炫耀,三季度盘算推算大幅好转,单季商业收入为156亿元,同比增长32.5%;净利润为10.6亿元,同比增长56.5%。而2024年上半年,中芯国际净利润同比下滑45%。华虹公司2024年第三季度主营收入37.7亿元,同比下跌8.24%,但单季度归母净利润达到3.13亿元,同比飞腾226.62%。

需要审视的是,21世纪经济报谈记者此前屡次报谈指出,面前半导体行业的复苏不是急速拉升,而是一种安谧复苏,这主若是因为某些细分领域仍然存在库存压力,加之工业和汽车电子的需求增长有限。中芯国际解决层近期也指出,“由于复杂外部成分影响,这一轮周期拉得更长,行业复苏较为和煦。”

AI、自主变嫌双重驱动

在这种安谧复苏中,一个隆起的亮点是,AI本领平庸渗入到九行八业,诳骗到日益丰富的场景,半导体行业也不例外。从各家产业链公司的财报来看,“AI”一词出现的频次越来越高,商场无不在柔和AI带给半导体行业的变革。

全志科技在财报中示意,关于端侧AI的落地需求,对SoC芯片高性能筹备建议了新的普及需求。公司围绕视觉、语音、行车、东谈主机交互等典型场景,通过自研和生态伙伴调解的方式,积极储备和适配种种AI算法,并探索AI算法在各细分领域的诳骗落地。

澜起科技动作内存芯片厂商,充分受益于AI需求。其示意,AI关连诳骗推动算力、存力需求快速增长,对“运力”建议了更大需求,翌日“运力”是普及AI系统举座性能的关节,关连芯片商场具有弘大的后劲。基于上述需求,公司的三款高性能“运力”芯片新家具呈现快速成长态势。

“AI给半导体(行业)带来新的活力,各人齐奏凯或盘曲赚钱。”中芯国际在近期的电话会上提到,“部分其他同行的溢出订单,熟识工艺部分能作念的,也会找二供到公司出产。国内因为本遴荐到截至,不成奏凯出产一些家具,然则关连类家具,举例电视机自动视觉角度调解、空调风向自动调解等,亦然公司不错奋发向上的场所。”

商场大齐觉得,AI将会拉动新一轮需求。国金证券在研报中示意:如果说2023年是AI进修的元年,2024年是AI推理的元年,那么2025年将是AI末端诳骗爆发的元年。在这种情况下,掂量2025年将有望迎来“需求—产能—库存”三种周期共振,从而驱动半导体行业迎来大的上行周期。中金公司也提到,AI是2025年芯片遐想板块的投资干线,云表AI算力芯片商场开阔。

除了AI的需求,在2024年底新一轮“实体清单”公布后,半导体产业链自主变嫌再次被提到环节位置。

民生证券指出,频年来外部环境关于中国半导体产业截至握续加重,先进制造、半导体缔造及零部件、半导体材料等半导体产业链碰到“卡脖子”,中枢形状自主变嫌需求伏击,尤其在先进制造中握续破裂的国产厂商,将会迎来紧要发展机遇,看好面前国产化率亟待破裂的先进制造、半导体缔造等中枢板块。

细分领域的契机和挑战

天然行业在举座复苏中,但就产业链形状看,仍然存在各别。举例2024年前三季度,A股有73家半导体公司净利润下滑,其中20家公司净利润下滑超100%,并有42家公司失掉。

记者审视到,这些公司以芯片遐想公司为主,也有部分材料和零部件公司。以此来看,某些细分领域的下贱需求还莫得完全还原。也有分析东谈主士指出,尽管下贱需求还原,但向产业链上游传导存在一定滞后性。

举例在工业领域,商场东谈主士觉得需求会相对保守。半导体行业分析东谈主士在接收采访时坦言,“面前工业领域照旧偏向于一些制造型的传统工业,短期内工业芯片的需求反弹或还不成达到一个比拟理念念的现象。比如在一些机械型工场,其对基础算力的交代还在比拟保守的现象。”

不外在前述两大驱能源的推动下,某些领域照旧有望在2025年握续迎来爆发契机。

IDC预测,全球AI商场范围将在2025年增至2218.7亿好意思元,五年复合增长率约为26.2%。在AI这一新本领的加握下,智妙手机、可衣服缔造齐将进入新一轮的增长,而这也将成为推动半导体产业发展的关节成分。

国金证券具体指出,“AI+X”有望带动传统末端升级的波涛,在半导体芯片领域,除了算力芯片、存储器除外,其他如Soc芯片、存储器、CIS、模拟芯片等的需求也将被带动起来,从排序上重心看好对AI算力芯片、存储器(HBM)、数字Soc芯片的需求,其他如CIS、模拟芯片、射频、驱动IC、MCU等也将随之受益。

1月8日,一家存储芯片厂商在受访时示意,“由于AI需求的普及,需要CPU和内存间带宽的速率越来越快。”公司关连东谈主士涌现,公司最新内存家具的渗入率将会在2025年进一步普及,助力保管内存接口芯片家具线的单价与毛利率,生机2025年延续邃密增长态势。

另一方面,半导体自主变嫌将是恒久趋势,这将为产业链关连受益方向带来商场份额普及的弘大红利。由于新一轮“实体清单”重心转向制裁缔造企业,并对HBM和软件器具进行截至,因此,聚合多个机构研判来看,半导体缔造、零部件企业将受益。

半导体缔造厂商中微公司涌现,面前公司的等离子体刻蚀缔造、薄膜千里积缔造的国产化率也曾达到较高水平,会握续激动零部件的国产化程度。掂量2024年新增订单在110亿~130亿元,公司有信心连续扩大在主要客户产线市占率,这亦然订单保握高速增长的环节驱动成分。

但在此程度中,挑战犹在。有研硅总司理张果虎日前在参加上交所举办的行业沙龙时示意,面前半导体硅片产业照旧由日韩、德国等五大厂商占据全球85%以上的商场份额,尤其在12英寸硅片方面占据满盈市形式位以及先发优势,国内企业在本领积聚、价钱资本、客户资源等方面均处于落伍追逐态势,况且还要被迫接收外洋巨头制定的行业表率,也加多了追逐的难度。

中船特气总司理孟祥军亦示意,以其所在的电子特气领域为例,细分品类宽广,面前已知的半导体用高纯电子特气品类有130余种。部分“卡脖子”的细分品类研发难度高、商场范围小,并不具备经济性,面前必须下定决心参加资源买通这些“卡脖子”形状。

(作家:张赛男九玩游戏中心官网,实习生殷新宇 裁剪:骆一帆)

新浪声明:此音问系转载改过浪调解媒体,新浪网登载此文出于传递更多信息之筹谋,并不料味着赞同其不雅点或说明其描摹。著作实质仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP